事项编码:ZS00003003

| 事项名称 | 关税和进口环节代征税的退还 | 事项类型 | 行政征收 |

| 设定依据 | 《中华人民共和国海关法》第六十三条; 第六十三条 海关多征的税款,海关发现后应当立即退还;纳税义务人自缴纳税款之日起一年内,可以要求海关退还。 《中华人民共和国进出口关税条例》第五十条、第五十二条; 第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料: (一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的; (二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的; (三)已征出口关税的货物,因故未装运出口,申报退关的。 海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。纳税义务人应当自收到通知之日起3个月内办理有关退税手续。 按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。 第五十二条 海关发现多征税款的,应当立即通知纳税义务人办理退还手续。 纳税义务人发现多缴税款的,自缴纳税款之日起1年内,可以以书面形式要求海关退还多缴的税款并加算银行同期活期存款利息;海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。 纳税义务人应当自收到通知之日起3个月内办理有关退税手续。 《中华人民共和国海关进出口货物征税管理办法》。 |

实施机构 | 上海海关关税处、各隶属海关负责税款退还的部门 |

| 法定办结时限 | (一)海关发现多征税款的,应当立即通知纳税义务人办理退税手续。 (二)纳税义务人发现多缴纳税款的,自缴纳税款之日起1年内,可以向海关申请退还多缴的税款并且加算银行同期活期存款利息。 (三)纳税义务人提交的申请材料齐全且符合规定形式的,海关应当予以受理,并以海关收到申请材料之日起作为受理之日;纳税义务人提交的申请材料不全或者不符合规定形式的,海关应当在收到申请材料之日起5个工作日内一次告知纳税义务人需要补正的全部内容,并以海关收到全部补正申请材料之日为海关受理退税申请之日。 (四)海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退税手续或者不予退税的决定。 (五)纳税义务人应当自收到海关准予退税的通知之日起3个月内办理有关退税手续。 |

承诺办结时限 | (一)海关发现多征税款的,应当立即通知纳税义务人办理退税手续。 (二)纳税义务人发现多缴纳税款的,自缴纳税款之日起1年内,可以向海关申请退还多缴的税款并且加算银行同期活期存款利息。 (三)纳税义务人提交的申请材料齐全且符合规定形式的,海关应当予以受理,并以海关收到申请材料之日起作为受理之日;纳税义务人提交的申请材料不全或者不符合规定形式的,海关应当在收到申请材料之日起5个工作日内一次告知纳税义务人需要补正的全部内容,并以海关收到全部补正申请材料之日为海关受理退税申请之日。 (四)海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退税手续或者不予退税的决定。 (五)纳税义务人应当自收到海关准予退税的通知之日起3个月内办理有关退税手续。 |

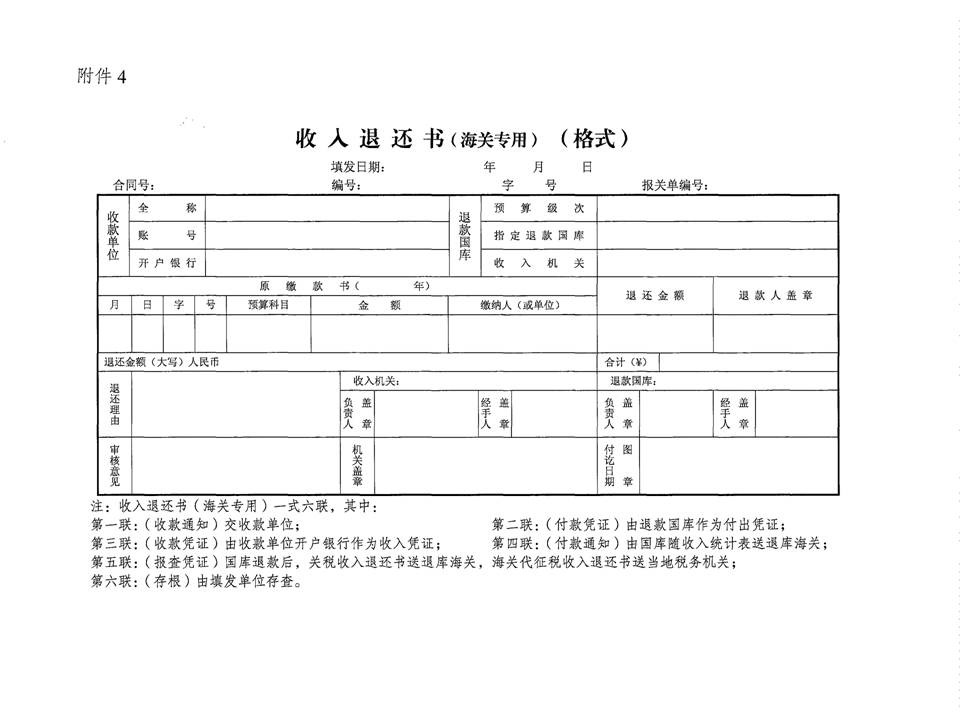

| 结果名称 | 收入退还书 |

结果样本 | |

| 收费标准 | 不收费 |

收费依据 | 不收费 |

| 申请(办理)条件 | 纳税义务人 |

||

| 申请材料 |

《退税申请书》,见附件

退税申请书及填写说明.docx,请根据实际情况按如下要求填写:

(一)纳税义务人发现多缴纳税款,自缴纳税款之日起1年内,向海关申请退还多缴的税款及利息的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原税款缴款书和可以证明应予退税的材料。 (二)已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境,纳税义务人自缴纳税款之日起1年内,向海关申请退税的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原进口报关单、税款缴款书、发票; (3)货物复运出境的出口报关单; (4)收发货人双方关于退货的协议。 (三)已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,纳税义务人自缴纳税款之日起1年内,向海关申请退税的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原出口报关单、税款缴款书、发票; (3)货物复运进境的进口报关单; (4)收发货人双方关于退货的协议和税务机关重新征收国内环节税的证明。 (四)已缴纳出口关税的货物,因故未装运出口申报退关,纳税义务人自缴纳税款之日起1年内,向海关申请退税的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原出口报关单和税款缴款书。 (五)散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款,纳税义务人自缴纳税款之日起1年内,向海关申请退还进口或者出口短装部分的相应税款的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原进口或者出口报关单、税款缴款书、发票; (3)具有资质的商品检验机构出具的相关检验证明书; (4)已经退款或者赔款的证明文件。 (六)进出口货物因残损、品质不良、规格不符原因,或者发生上述第(五)条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款,纳税义务人自缴纳税款之日起1年内,向海关申请退还赔偿货款部分的相应税款的,应当提交下列材料(纸质 正本 1份): (1)《退税申请书》; (2)原进口或者出口报关单、税款缴款书、发票; (3)已经赔偿货款的证明文件。 |

||

| 办理流程 | (一)海关发现多征税款的,应当立即通知纳税义务人办理退税手续。纳税义务人应当自收到海关通知之日起3个月内办理有关退税手续。 (二)纳税义务人发现多缴纳税款或发生上述第(二)至(六)款情形需要办理退税的,由纳税义务人向原征收税款的海关提出书面申请并提交相关证明材料。 (三)海关自受理退税申请之日起30日内查实并通知纳税义务人办理退税手续或者不予退税的决定。纳税义务人应当自收到海关准予退税的通知之日起3个月内办理有关退税手续。 |

||

| 办理事项流程图 | 无 |

||

| 办理形式 | 窗口办理、网上办理 网上办理地址:中国国际贸易单一窗口(https://www.singlewindow.cn) 具体路径:登录单一窗口——海关事物联系单——其他联系单——非政策性退税申请 |

||

| 到办理现场次数 | 1 | ||

| 审查标准 | (一)海关发现多征税款的,由海关立即通知纳税义务人办理退税手续。 (二)以下原因需要申请办理退税业务的,应当自缴纳税款之日起1年内,可以向原征收税款的海关申请退还多缴的税款: 1.纳税义务人发现多缴税款的。 2.已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的。 3.已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的。 4.已缴纳出口关税的货物,因故未装运出口申报退关的。 5.散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款,可以向海关申请退还进口或者出口短装部分的相应税款。 6.进出口货物因残损、品质不良、规格不符原因,或者发生第五项规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的,可以向海关申请退还赔偿货款部分的相应税款。 |

||

| 通办范围 | 关区 | ||

| 预约办理 | 否 | ||

| 网上支付 | 否 | ||

| 物流快递 | 否 | ||

| 办理地点 | |||

| 办理时间 | 法定工作日,详细点击查看 | ||

| 咨询电话 | 点击查看 | ||

| 监督电话 | 海关12360服务热线 | ||

| 其他说明 | 本指南的内容与海关现行法律、行政法规、规章、规范性文件不一致的,以海关现行法律、行政法规、规章、规范性文件为准。 |

||

{kind=link}