事项编码:ZS00005001

| 事项名称 | 船舶吨税的缴纳 | 事项类型 | 行政征收 |

| 设定依据 | 《中华人民共和国船舶吨税法》第三条至第六条、第九条; 第三条 吨税设置优惠税率和普通税率。 中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。 其他应税船舶,适用普通税率。 第四条 吨税按照船舶净吨位和吨税执照期限征收。 应税船舶负责人在每次申报纳税时,可以按照《吨税税目税率表》选择申领一种期限的吨税执照。 第五条 吨税的应纳税额按照船舶净吨位乘以适用税率计算。 第六条 吨税由海关负责征收。海关征收吨税应当制发缴款凭证。 应税船舶负责人缴纳吨税或者提供担保后,海关按照其申领的执照期限填发吨税执照。 第九条 下列船舶免征吨税: (一)应纳税额在人民币五十元以下的船舶; (二)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶; (三)吨税执照期满后二十四小时内不上下客货的船舶; (四)非机动船舶(不包括非机动驳船); (五)捕捞、养殖渔船; (六)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶; (七)军队、武装警察部队专用或者征用的船舶; (八)警用船舶; (九)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶; (十)国务院规定的其他船舶。 前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。 海关总署2018年第77号公告。 |

实施机构 | 各隶属海关负责船舶吨税征收的部门 |

| 法定办结时限 | 应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内向指定银行缴清税款 |

承诺办结时限 | 应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内向指定银行缴清税款 |

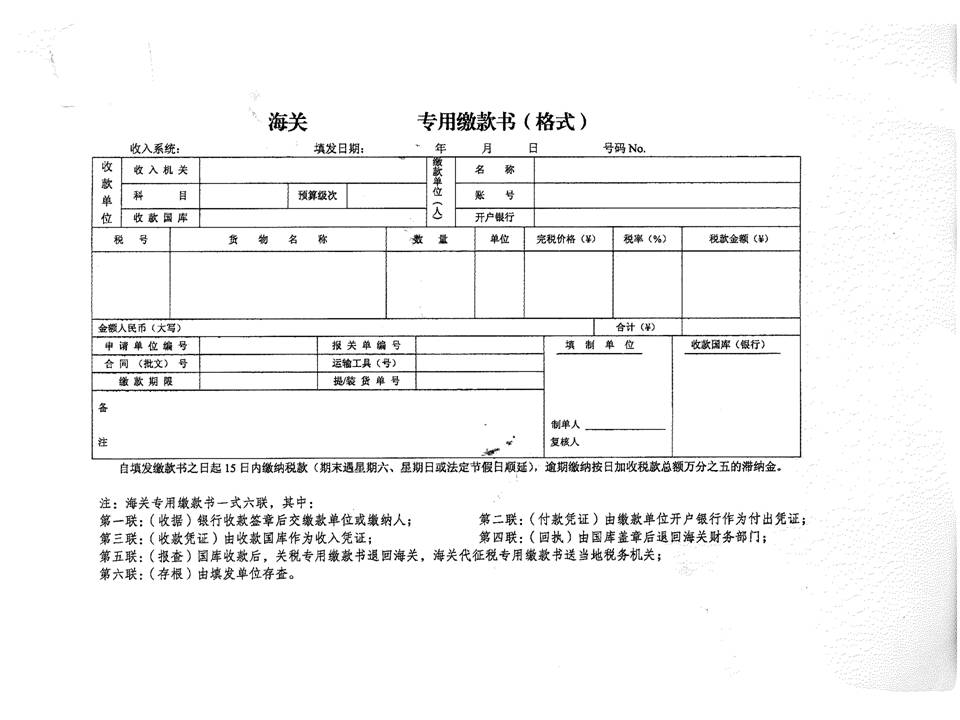

| 结果名称 | 海关税款专用缴款书 |

结果样本 | |

| 收费标准 | 不收费 |

收费依据 | 不收费 |

| 申请(办理)条件 | 应税船舶负责人 |

||

| 申请材料 | (纸质 正本 1份): (一)船舶国籍证书或者海事部门签发的船舶国籍证书收存证明; (二)船舶吨位证明; (三)应税船舶为拖船或无法提供净吨位证明文件的游艇的,应税船舶负责人或其代理人还应提供发动机功率(千瓦)等相关材料。 |

||

| 办理流程 | (一)应税船舶负责人向船舶进境地海关申报; (二)海关作出征税决定并打印《海关专用缴款书》(船舶吨税)。 |

||

| 办理事项流程图 | |||

| 办理形式 | 网上办理或窗口办理 网上办理地址:中国国际贸易单一窗口(https://www.singlewindow.cn) 具体路径:登录单一窗口——标准版应用——运输工具——船舶 |

||

| 到办理现场次数 | 1 | ||

| 审查标准 | (一)自中华人民共和国境外港口进入境内港口的船舶; (二)下列船舶免征吨税: 1.应纳税额在人民币五十元以下的船舶; 2.自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶; 3.吨税执照期满后二十四小时内不上下客货的船舶; 4.非机动船舶(不包括非机动驳船); 5.捕捞、养殖渔船; 6.避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶; 7.军队、武装警察部队专用或者征用的船舶; 8.警用船舶; 9.依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶; 10.国务院规定的其他船舶。 |

||

| 通办范围 | 关区 | ||

| 预约办理 | 否 | ||

| 网上支付 | 否 | ||

| 物流快递 | 否 | ||

| 办理地点 | |||

| 办理时间 | 法定工作日 ,详细点击查看 | ||

| 咨询电话 | 点击查看 | ||

| 监督电话 | 海关12360服务热线 | ||

| 其他说明 | 本指南的内容与海关现行法律、行政法规、规章、规范性文件不一致的,以海关现行法律、行政法规、规章、规范性文件为准。 |

||

{kind=link}