事项编码:ZS00003001

| 事项名称 | 关税和进口环节代征税的缴纳 | 事项类型 | 行政征收 |

| 设定依据 | 《中华人民共和国海关法》第五十三条、五十四、六十五条; 第五十三条 准许进出口的货物、进出境物品,由海关依法征收关税。 第五十四条 进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。 第五十六条 下列进出口货物、进出境物品,减征或者免征关税: (一)无商业价值的广告品和货样; (二)外国政府、国际组织无偿赠送的物资; (三)在海关放行前遭受损坏或者损失的货物; (四)规定数额以内的物品; (五)法律规定减征、免征关税的其他货物、物品; (六)中华人民共和国缔结或者参加的国际条约规定减征、免征关税的货物、物品。 《中华人民共和国进出口关税条例》第二、五、六十五条; 第二条 中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。 第五条 进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。 第六十五条 进口环节海关代征税的征收管理,适用关税征收管理的规定。 《中华人民共和国海关进出口货物征税管理办法》; 海关总署2018年第74号公告; 海关总署2018年第117号公告。 |

实施机构 | 各隶属海关负责税款征收的部门 |

| 法定办结时限 | (一)柜台支付:除另有规定外,海关应当在货物实际进境,并完成海关现场接单审核工作之后及时填发税款缴款书; (二)电子支付:参与新一代电子支付业务的企业应在海关审结报关单生成电子税款信息之日起10日内发送税(费)扣税指令并完成税款支付。未在规定期限内发送税(费)扣税指令并完成税款支付的,海关填发税款缴款书,转为柜台支付。 未在规定期限内发送扣款指令的,将直接转为柜台支付,海关填发税款缴款书。 |

承诺办结时限 | (一)柜台支付:除另有规定外,海关应当在货物实际进境,并完成海关现场接单审核工作之后及时填发税款缴款书; (二)电子支付:参与新一代电子支付业务的企业应在海关审结报关单生成电子税款信息之日起10日内发送税(费)扣税指令并完成税款支付。未在规定期限内发送税(费)扣税指令并完成税款支付的,海关填发税款缴款书,转为柜台支付。 未在规定期限内发送扣款指令的,将直接转为柜台支付,海关填发税款缴款书。 |

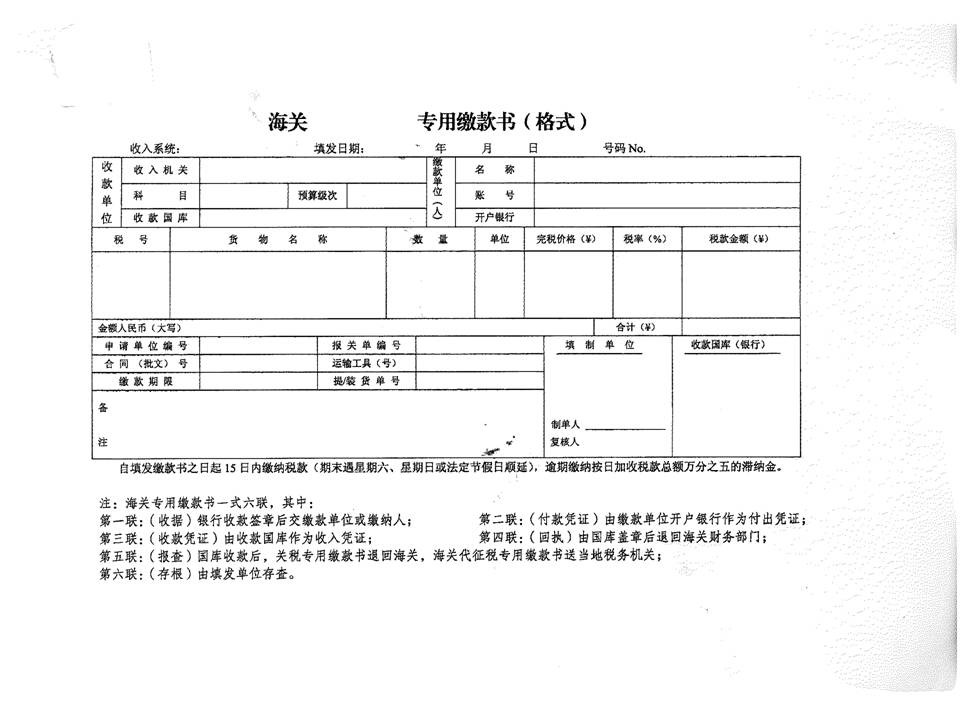

| 结果名称 | 海关税费专用缴款书 |

结果样本 | |

| 收费标准 | 无 |

收费依据 | 无 |

| 申请(办理)条件 | 纳税义务人 |

||

| 申请材料 | (一)报关单;(纸质 正本 1份) (二)贸易合同;(纸质 正本 1份) (三)销售发票;(纸质 正本 1份) (四)提货单或装箱单;(纸质 正本 1份) |

||

| 办理流程 | (一)纳税义务人向海关申报并提供所有申请材料; (二)除另有规定外,海关应当在货物实际进境,并完成海关现场接单审核工作之后及时填发税款缴款书 (三)海关需要通过对货物进行查验确定商品归类、完税价格、原产地的,应当在查验核实之后填发或者更改海关税款专用缴款书。 |

||

| 办理事项流程图 | |||

| 办理形式 | 窗口办理(柜台支付)、网上办理(电子支付) 网地(http://online.customs.gov.cn)、窗口办理(现场办理详见“办理地点”) |

||

| 到办理现场次数 | 1 | ||

| 审查标准 | (一)准许进出口的货物、进出境物品,由海关依法征收关税; (二)进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人; (三)进口环节海关代征税的征收管理,适用关税征收管理的规定。 |

||

| 通办范围 | 关区 | ||

| 预约办理 | 否 | ||

| 网上支付 | 是 | ||

| 物流快递 | 否 | ||

| 办理地点 | |||

| 办理时间 | 法定工作日,详细点击查看 | ||

| 咨询电话 | 点击查看 | ||

| 监督电话 | 海关12360服务热线 | ||

| 其他说明 | 本指南的内容与海关现行法律、行政法规、规章、规范性文件不一致的,以海关现行法律、行政法规、规章、规范性文件为准。 |

||

{kind=link}